요즘 금리가 높아서 적금이나 예금에 관한 관심이 많은 것 같은데 이번에 알아볼 내용은 예·적금에 관한 내용입니다. 예금과 적금은 비슷한 것 같은데, 어느 것이 달라? 라고 신경이 쓰일지도 모릅니다만, 우선 예치 방법과 실제 이자 등에 차이가 있습니다.적금은 원하는 목표의 돈을 만들기 위해 조금씩 돈을 쌓는 방식으로 예를 들어 1년에 100만원(원금)을 모은다면 한 달 기준 매달 1200만원씩 적립하는 방식이고 예금은 일정 기간 은행에 돈을 맡겨둔다라는 뜻입니다. 즉 ‘예금은 한 번에 일정한 계획금액을 은행에 맡기고 적금은 조금씩 계획하는 금액을 모아가는’ 방식입니다. 따라서 이러한 차이 때문에 이자 또한 다르지만 은행 입장에서는 한 번에 일정 금액 전체를 예치해 두기 때문에 이를 여러 가지로 안정적으로 활용할 수 있기 때문에 같은 이자의 예금보다 이자 금액을 더 지불할 수 있게 되는 것입니다.

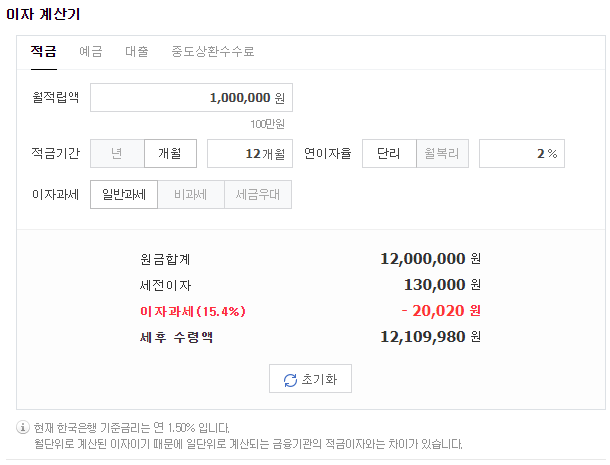

그리고 예금은 한번에 전액을 맡기 때문에 전체 금액에 대한 이자가 적용되고 적립금은 최초 금액과 다음 순서, 그리고 그 다음… 같은 이자가 적용되는 금액이 다르기 때문입니다. 네이버에서 예·적금 이자금액을 계산기를 통해 간단한 방식으로 계산할 수 있는데, ‘적금예계산기’라고 검색하면 됩니다. 예적금계산기 사용방법은 간단하지만 원하는 기간, 이율, 단리/복리 등을 선택하신 후 하단의 계산하기를 누르면 쉽게 결과를 보실 수 있습니다.예금과 적금의 이자금액 차이를 보기 위해 위 사례들을 예로 들어 계산해봤는데요.

예적금 이자계산기 사용예시 화면: 네이버 계산기 똑같이 원금을 1200만원, 이자는 복리로 5%, 적금은 매월 33만원씩 1년간 예금은 1200만원을 1년간 맡긴다고 가정하면 이자금액이 다르고 적립금은 세전 약 61만원, 예금은 약 100만원 정도 되는 것으로 확인되네요 목표 금액이 있는데 ‘한 번에 여유가 있어서 한동안 찾지 않겠다’면 예금이 목돈을 마련하고 싶은데 한 번쯤 부담스럽거나 여유가 없지만 이 정도는 일정기간마다 분할 예치해주시면 적금이 효율적인 방법 아닐까요~ 읽어주셔서 감사합니다. ^^

인기글

![[사설] 개인회생 부업 이중소득 조심해야](https://www.sisain.co.kr/news/photo/202007/42377_75536_5944.jpg "[사설] 개인회생 부업 이중소득 조심해야")